TƯ VẤN PHÁP LUẬT

Chế độ bảo hiểm xã hội của chủ sở hữu công ty TNHH một thành viên

*Bạn đọc hỏi: anh Phan Duy Minh, trú ở TP HCM, hỏi: Tôi là chủ sở hữu Công ty TNHH MTV. Tôi được biết theo quy định mới từ 1/7/2025, dù không hưởng lương thì chủ sở hữu Công ty TNHH MTV vẫn phải tham gia BHXH. Tuy nhiên, hiện nay tôi vẫn đang làm việc cho một doanh nghiệp ngoài nhà nước khác, vậy tôi sẽ tham gia BHXH như thế nào? Còn các nghĩa vụ bảo hiểm bắt buộc nào cần tham gia hay không?

*Luật sư Trần Cảnh Hiền - Luật sư thuộc Văn phòng Luật sư Phong & Partners tại Thành phố Hồ Chí Minh, trả lời:

Căn cứ quy định tại khoản 24 Điều 4 Luật Doanh nghiệp 2020 thì “Người quản lý doanh nghiệp là người quản lý doanh nghiệp tư nhân và người quản lý công ty, bao gồm chủ doanh nghiệp tư nhân, thành viên hợp danh, chủ tịch hhội đồng thành viên, thành viên hhội đồng thành viên, chủ tịch công ty, chủ tịch hội đồng quản trị, thành viên hhội đồng quản trị, giám đốc hoặc tổng giám đốc và cá nhân giữ chức danh quản lý khác theo quy định tại điều lệ công ty”

Trường hợp anh Minh là chủ sở hữu Công ty TNHH MTV - tức Chủ tịch Công ty thì dù không hưởng lương, anh vẫn phải tham gia BHXH bắt buộc theo quy định tại điểm n khoản 1 Điều 2 Luật BHXH 2024. Đây là quy định mới được bổ sung, có hiệu lực kể từ ngày 1/7/2025.

“Điều 2. Đối tượng tham gia bảo hiểm xã hội bắt buộc và bảo hiểm xã hội tự nguyện

1. Người lao động là công dân Việt Nam thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc bao gồm:

...

n) Người quản lý doanh nghiệp, kiểm soát viên, người đại diện phần vốn nhà nước, người đại diện phần vốn của doanh nghiệp theo quy định của pháp luật; thành viên Hội đồng quản trị, Tổng giám đốc, Giám đốc, thành viên Ban kiểm soát hoặc kiểm soát viên và các chức danh quản lý khác được bầu của hợp tác xã, liên hiệp hợp tác xã theo quy định của Luật Hợp tác xã không hưởng tiền lương.”

Tuy nhiên, như anh chia sẻ, ngoài việc là chủ sở hữu Công ty TNHH MTV, anh Minh còn đang là người lao động, được hưởng lương từ một doanh nghiệp khác. Vì vậy, việc tham gia BHXH cũng như các khoản bảo hiểm bắt buộc khác được quy định cụ thể theo từng trường hợp như sau:

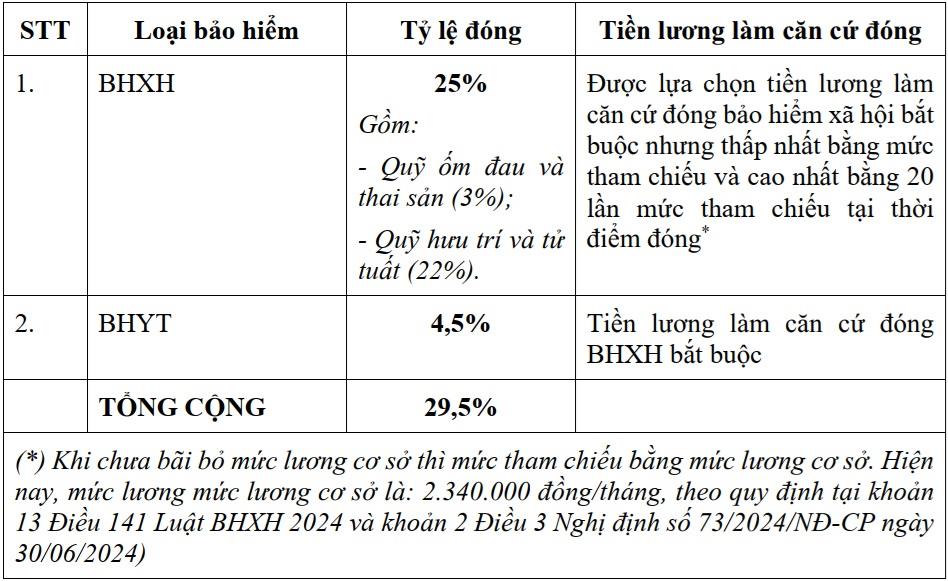

Thứ nhất, trường hợp anh là chủ sở hữu Công ty TNHH MTV không hưởng lương:

Mức đóng BHXH bắt buộc trong trường hợp này là 25% tiền lương làm căn cứ đóng BHXH. Trong đó bao gồm: 3% tiền lương vào quỹ ốm đau và thai sản; 22% tiền lương vào quỹ hưu trí và tử tuất theo quy định tại điểm a khoản 4 Điều 33 Luật BHXH 2024.

Tiền lương làm căn cứ đóng BHXH trong trường hợp này do chủ sở hữu Công ty TNHH MTV chủ động lựa chọn, nhưng thấp nhất bằng mức tham chiếu, cao nhất bằng 20 lần mức tham chiếu tại thời điểm đóng và chỉ được thay đổi lại mức tiền lương này sau ít nhất 12 tháng thực hiện đóng BHXH bắt buộc (Điểm d khoản 1 Điều 31 Luật BHXH 2024). Hiện nay, mức lương tham chiếu được áp dụng chính là mức lương cơ sở, có giá trị là: 2.340.000 đồng/tháng. Do vậy, nếu anh là chủ sở hữu Công ty TNHH MTV không hưởng lương, anh phải tham gia BHXH bắt buộc với mức đóng tối thiểu là 25% x 2.340.000 đồng/tháng = 585.000 đồng/tháng; mức đóng tối đa là: 25% x 20 x 2.340.000 đồng/tháng = 11.700.000 đồng/tháng.

Bên cạnh BHXH bắt buộc, chủ sở hữu Công ty TNHH MTV còn phải tham gia BHYT với mức đóng 4,5% tiền lương làm căn cứ đóng BHXH bắt buộc (Điểm b khoản 1 Điều 6 NĐ 188/2025/NĐ-CP ngày 01/07/2025). Như vậy, các khoản bảo hiểm bắt buộc trong trường hợp anh là chủ sở hữu Công ty TNHH MTV không hưởng lương cụ thể như sau:

Thứ hai, trường hợp anh Minh là chủ sở hữu Công ty TNHH MTV không hưởng lương, đồng thời là người lao động có hưởng lương của công ty khác:

Trường hợp anh đang là người lao động của một công ty, đồng thời cũng là chủ sở hữu Công ty TNHH MTV không hưởng lương thì việc tham gia BHXH bắt buộc vẫn sẽ áp dụng tương tự như trường hợp người lao động được hưởng lương từ công ty mà mình đang làm việc. Điều này được quy định rõ tại điểm a, điểm n khoản 1 Điều 2 Luật BHXH 2024 và điểm b khoản 3 Điều 3 NĐ 158/2025/NĐ-CP ngày 25/06/2025, cụ thể như sau:

Điểm a, điểm n khoản 1 Điều 2 Luật BHXH 2024:

“Điều 2. Đối tượng tham gia bảo hiểm xã hội bắt buộc và bảo hiểm xã hội tự nguyện

1. Người lao động là công dân Việt Nam thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc bao gồm:

a) Người làm việc theo hợp đồng lao động không xác định thời hạn, hợp đồng lao động xác định thời hạn có thời hạn từ đủ 01 tháng trở lên, kể cả trường hợp người lao động và người sử dụng lao động thỏa thuận bằng tên gọi khác nhưng có nội dung thể hiện về việc làm có trả công, tiền lương và sự quản lý, điều hành, giám sát của một bên;

…

n) Người quản lý doanh nghiệp, kiểm soát viên, người đại diện phần vốn nhà nước, người đại diện phần vốn của doanh nghiệp theo quy định của pháp luật; thành viên Hội đồng quản trị, Tổng giám đốc, Giám đốc, thành viên Ban kiểm soát hoặc kiểm soát viên và các chức danh quản lý khác được bầu của hợp tác xã, liên hiệp hợp tác xã theo quy định của Luật Hợp tác xã không hưởng tiền lương.

Điểm b khoản 3 Điều 3 NĐ 158/2025/NĐ-CP ngày 25/06/2025:

“Điều 3. Đối tượng tham gia bảo hiểm xã hội bắt buộc

3. Đối tượng quy định tại khoản 2 Điều này và điểm n khoản 1 Điều 2 của Luật Bảo hiểm xã hội đồng thời thuộc nhiều đối tượng quy định tại khoản 1 Điều 2 của Luật Bảo hiểm xã hội thì việc tham gia bảo hiểm xã hội bắt buộc thực hiện như sau:

a) …

b) Đối tượng quy định tại điểm n khoản 1 Điều 2 của Luật Bảo hiểm xã hội đồng thời thuộc đối tượng quy định tại một trong các điểm b, c, d, đ, e, i, a, l và k khoản 1 Điều 2 của Luật Bảo hiểm xã hội thì tham gia bảo hiểm xã hội bắt buộc theo đối tượng tương ứng quy định tại điểm b, c, d, đ, e, i, a, l hoặc k khoản 1 Điều 2 của Luật Bảo hiểm xã hội theo thứ tự đến trước.”

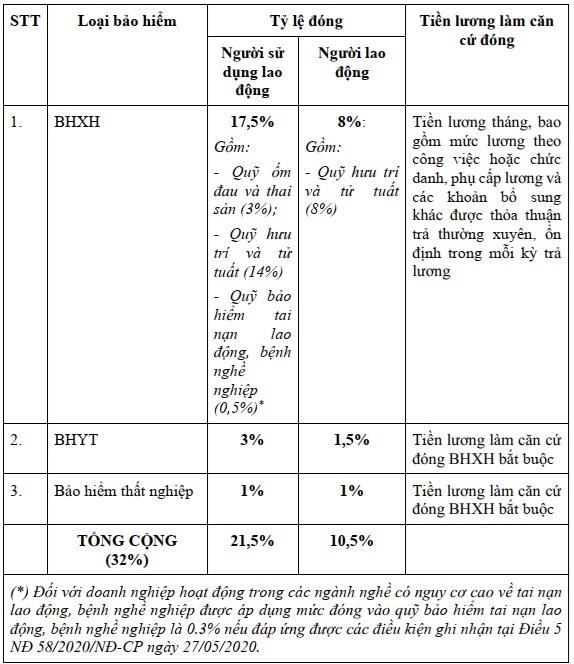

Theo đó, với vị trí là người lao động đang hưởng lương của công ty, việc tham gia bảo hiểm xã hội bắt buộc thuộc trách nhiệm của cả anh Minh (người lao động) và công ty chi trả lương cho anh (người sử dụng lao động). Mức đóng BHXH bắt buộc trong trường hợp này cụ thể là:

Người lao động có nghĩa vụ đóng: 8% tiền lương làm căn cứ đóng BHXH bắt buộc vào quỹ hưu trí và tử tuất (Điểm a khoản 1 Điều 33 Luật BHXH 2024).

Người sử dụng lao động có nghĩa vụ đóng: 17,5% tiền lương làm căn cứ đóng BHXH bắt buộc. Trong đó bao gồm: 3% tiền lương vào quỹ ốm đau và thai sản (Điểm a khoản 1 Điều 34 Luật BHXH 2024); 14% tiền lương vào quỹ hưu trí và tử tuất (Điểm b khoản 1 Điều 34 Luật BHXH 2024); 0.5% tiền lương vào quỹ tai nạn lao động, bệnh nghề nghiệp (Điểm a khoản 2 Điều 43 NĐ 158/2025/NĐ-CP ngày 25/06/2025).

Tiền lương làm căn cứ đóng BHXH bắt buộc trong trường hợp này là tiền lương hằng tháng mà anh được nhận từ công ty, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác được thỏa thuận trả thường xuyên, ổn định trong mỗi kỳ trả lương, quy định cụ thể tại điểm b khoản 1 Điều 31 Luật BHXH 2024 và khoản 1 Điều 7 NĐ 158/2025/NĐ-CP ngày 25/06/2025.

Khác với trường hợp ban đầu, khi anh Minh không chỉ là chủ sở hữu Công ty TNHH MTV mà còn là người lao động cho một công ty khác, thì ngoài khoản BHXH, BHYT bắt buộc, anh và người sử dụng lao động của mình cũng sẽ phải tham gia thêm bảo hiểm thất nghiệp theo đúng quy định tại điểm a, điểm b khoản 1 Điều 57 Luật Việc làm 2013.

Như vậy, các khoản bảo hiểm bắt buộc trong trường hợp anh là chủ sở hữu Công ty TNHH MTV không hưởng lương, đồng thời là người lao động có hưởng lương của công ty khác cụ thể như sau:

Tóm lại, trường hợp anh là chủ sở hữu Công ty TNHH MTV không hưởng lương, thì anh được lựa chọn mức lương đóng BHXH và hằng tháng đóng tổng cộng 29,5% tiền lương cho các khoản bảo hiểm bắt buộc. Trường hợp anh là chủ sở hữu Công ty TNHH MTV không hưởng lương, đồng thời vẫn nhận lương từ người sử dụng lao động khác, thì anh phải đóng tổng cộng 10,5% tiền lương làm căn cứ đóng BHXH cho các khoản bảo hiểm bắt buộc theo mức lương thỏa thuận được người sử dụng lao động chi trả hằng tháng.

Chuyên mục này có sự hợp tác về chuyên môn của Văn phòng Luật sư Phong & Partners. Đường dây nóng hỗ trợ tư vấn: 0236.3822678 - 0905.102425