Doanh nghiệp tự in hóa đơn: Tự chủ gắn với quyền lợi & trách nhiệm

(Cadn.com.vn) - Bắt đầu ngày từ 1-1-2011 là các doanh nghiệp (DN) phải thực hiện việc tự in hóa đơn theo tinh thần Thông tư 153/2010/TT-BTC của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP quy định việc sử dụng hóa đơn bán hàng hóa, cung ứng dịch vụ. Có thể nói, đây là bước đột phá trong việc đơn giản hóa các thủ tục hành chính của BTC nhằm giúp các DN đỡ phải mất thời gian cũng như thuận tiện và chủ động trong việc sử dụng hóa đơn. Để giúp các DN trên địa bàn thành phố có cái nhìn tổng quan hơn về TT 153, PV Báo Công an TPĐN có cuộc phỏng vấn bà Nguyễn Thị Bê, Phó phòng Hành chính - Quản trị - Tài vụ- Ấn chỉ Cục Thuế TP ĐN xung quanh những vấn đề này.

Việc sử dụng hóa đơn tự in sẽ được thay thế bắt đầu từ ngày 1-1-2011.

P.V: Thưa bà, xin bà cho biết những nội dung cơ bản của TT 153.

Bà Nguyễn Thị Bê: Thay đổi cơ bản nhất chính là việc từ ngày 1-1-2011, các DN sẽ phải dùng hóa đơn tự in, đặt in và hóa đơn điện tử, trên cơ sở quy định thống nhất mà TT 153 của Bộ Tài chính đã ban hành. Điều này, nghĩa là các DN sẽ tự chủ trong việc sử dụng hóa đơn thay mua và sử dụng hóa đơn do Bộ Tài chính, Tổng cục Thuế phát hành. Ngoài ra, sẽ có thêm 1 loại hóa đơn mới đó chính là hóa đơn xuất khẩu, áp dụng cho đơn vị hoạt động kinh doanh xuất khẩu hàng hóa, dịch vụ ra nước ngoài, vào khu phi thuế quan và các trường hợp được coi như xuất khẩu...

P.V: Xin bà nói rõ hơn về những đối tượng được áp dụng của TT 153?

Bà Nguyễn Thị Bê: Đối tượng được tạo hóa đơn tự in là các DN, đơn vị sự nghiệp đã có mã số thuế gồm: DN được thành lập theo quy định của pháp luật trong khu công nghiệp, khu kinh tế, khu chế xuất, khu công nghệ cao; các đơn vị sự nghiệp công lập có sản xuất, kinh doanh theo quy định của pháp luật; DN có mức vốn điều lệ từ năm (5) tỷ đồng trở lên tính theo số vốn đã thực góp đến thời điểm thông báo phát hành hóa đơn.

Đối tượng được tạo hóa đơn điện tử gồm tổ chức, hộ, cá nhân kinh doanh đã được cấp mã số thuế khi bán hàng hóa, dịch vụ được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức, hộ, cá nhân kinh doanh và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử. Hóa đơn điện tử được sử dụng theo quy định của pháp luật về giao dịch điện tử. Việc quản lý, sử dụng hóa đơn điện tử được thực hiện theo hướng dẫn riêng của Bộ Tài chính.

Đối tượng được tạo hóa đơn đặt in gồm tổ chức kinh doanh; hộ và cá nhân kinh doanh có mã số thuế (không bao gồm hộ, cá nhân nộp thuế giá trị gia tăng theo phương pháp trực tiếp) được tạo hóa đơn đặt in để sử dụng cho các hoạt động bán hàng hóa, cung ứng dịch vụ. Cục Thuế tạo hóa đơn đặt in để bán và cấp cho các đối tượng theo quy định. Tổ chức, cá nhân đáp ứng điều kiện tự in hóa đơn nhưng không tự in thì đặt in hóa đơn để sử dụng.

P.V: Còn đối với các DN siêu nhỏ (dưới 10 lao động), hoặc không phải là DN nhưng có hoạt động kinh doanh là hộ, cá nhân thì việc sử dụng hóa đơn như thế nào?

Bà Nguyễn Thị Bê: Đối với những đối tượng trên, cũng như các DN ở địa bàn có điều kiện KT-XH khó khăn và đặc biệt khó khăn, cơ quan Thuế cấp hóa đơn lẻ đến hết năm 2011. Từ năm 2012 trở đi thì tất cả phải đặt in hóa đơn để sử dụng cho việc kinh doanh.

P.V: Thưa bà, Cục Thuế hướng dẫn gì đến các DN trên địa bàn về vấn đề tự in hóa đơn?

Bà Nguyễn Thị Bê: Ngày 19-8-2010, Cục Thuế đã có thông báo gửi cho tất cả các DN trên địa bàn thành phố biết những điểm mới về in, phát hành hóa đơn theo Nghị định số 51/2010/NĐ-CP và những công việc chuẩn bị từ nay đến 31-12-2010 để các DN biết chủ động triển khai thực hiện. Đồng thời cơ quan Thuế thông báo cho các DN, hộ kinh doanh mới ra kinh doanh trong các tháng cuối năm 2010 biết quyền lợi và trách nhiệm của mình trong việc phát hành, sử dụng hóa đơn từ ngày 1-1-2011 ngay khi cấp đăng ký kinh doanh tại bộ phận một cửa liên thông. Đồng thời, cơ quan Thuế bố trí cán bộ để kịp thời tư vấn, hỗ trợ cho các tổ chức, cá nhân về tự in, đặt in hóa đơn, thủ tục phát hành, thiết kế mẫu hóa đơn phù hợp với quy định tại Nghị định 51/2010/NĐ-CP.

P.V: Xin bà cho biết về việc phát hành và sử dụng hóa đơn?

Bà Nguyễn Thị Bê: Đối với việc phát hành hóa đơn, tổ chức, hộ, cá nhân kinh doanh trước khi sử dụng hóa đơn cho việc bán hàng hóa, dịch vụ (trừ hóa đơn được mua, cấp tại cơ quan Thuế) phải lập Thông báo phát hành hóa đơn. Nội dung tờ thông báo thể hiện tên đơn vị phát hành hóa đơn, mã số thuế, địa chỉ, điện thoại, các loại hóa đơn phát hành. Thông báo phát hành hóa đơn phải được gửi đến cơ quan thuế quản lý trực tiếp chậm nhất năm (5) ngày trước khi tổ chức, hộ, cá nhân kinh doanh bắt đầu sử dụng hóa đơn và trong thời hạn mười (10) ngày, kể từ ngày ký thông báo phát hành.

Riêng các hóa đơn đã mua tại cơ quan Thuế, tự in, đặt in đến 31-12-2010 chưa sử dụng hết nếu có yêu cầu sử dụng thì đăng ký với cơ quan Thuế để sử dụng tiếp đến hết ngày 31-3-2011. Thời gian đăng ký chậm nhất đến ngày 20-1-2011. Trường hợp sử dụng hóa đơn, người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ. Bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu nhận hóa đơn. Trường hợp khi bán hàng hóa, cung ứng dịch vụ từ 200.000 đồng trở lên mỗi lần, người mua không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế (nếu có) thì vẫn phải lập hóa đơn và ghi rõ “người mua không lấy hóa đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế”.

P.V: Thưa bà, xin bà cho biết những quy định đối với đơn vị nhận in hóa đơn?

Bà Nguyễn Thị Bê: Tổ chức nhận in hóa đơn phải là DN có đăng ký kinh doanh còn hiệu lực và có giấy phép hoạt động ngành In (bao gồm cả in xuất bản phẩm và không phải xuất bản phẩm). Việc nhận in hóa đơn không phân biệt vị trí địa lý, nghĩa là DN ở Đà Nẵng có thể đặt in hóa đơn ở thành phố Hồ Chí Minh và ngược lại.

P.V: Các chế tài xử lý đối với việc các cơ sở in và DN làm sai quy định đối với đặt in hóa đơn?

Bà Nguyễn Thị Bê: Chủ trương để DN tự in hóa đơn là nhằm nâng cao tính tự chủ của DN trong việc sử dụng hóa đơn thay vì mua và sử dụng hóa đơn như trước đây. Các DN có quyền lợi đáng kể song đòi hỏi rất cao tính tự giác, tinh thần trách nhiệm của DN đối với nghĩa vụ nộp thuế cho Nhà nước. Những hành vi vi phạm quy định về tự in hóa đơn, đặt in hóa đơn sẽ được xử lý theo Điều 28, 29 và 30 Nghị định số 51/2010/NĐ-CP ngày 14-5-2010 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ.

P.V: Xin cảm ơn bà!

Hoàng Lịch

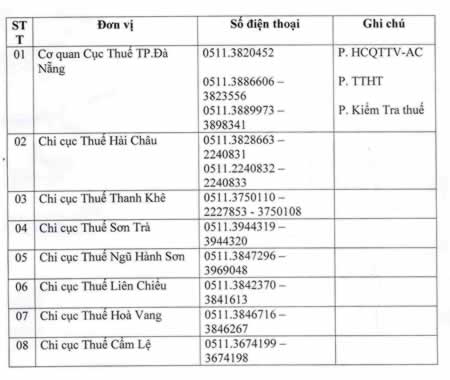

(thực hiện) Để triển khai thực hiện nghiêm túc Nghị định số 51/2010/NĐ-CP của Chính phủ, Cục Thuế thành phố Đà Nẵng thông báo số điện thoại đường dây nóng của bộ phận tư vấn, hỗ trợ giúp các tổ chức, cá nhân trên địa bàn thành phố Đà Nẵng. Cụ thể: